配资是一种为投资者提供杠杆资金的金融服务!

朋友们,今天咱们来“拆解”一家硬科技明星股——中微公司。它的财报,就像一部高科技悬疑剧:营收噌噌涨,利润却有点“羞涩”;公司家底越来越厚,但欠的钱也变多了;最神奇的是,公司账上的“真金白银”反而更充沛了。

这到底是怎么回事?是虚胖还是真壮?咱们用大白话,把它2025年最新财报(截至9月30日)掰开揉碎了看。

01 利润表:营收猛如虎,利润“抠抠搜搜”

先看最直接的:赚钱能力怎么样?

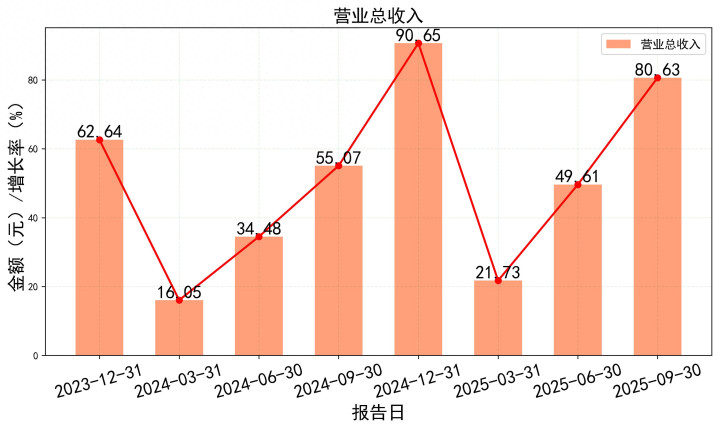

营收坐火箭:2025年前三季度,公司总收入 80.63亿元,而去年同期是55.07亿元。同比增长了46.4%! 这速度在制造业里,绝对是优等生。

利润跟不上:但是,归母净利润是 12.11亿元,去年同期是9.13亿元,增长32.6%。利润增速明显慢于收入增速,这叫 “增利跟不上增收”。

钱被谁“吃掉”了?

成本跑得更快:营业成本从31.82亿飙到49.10亿,涨幅54.3%,比收入涨得还猛。这说明原材料、制造等成本压力不小,导致毛利率从41.9%微降至38.4%。

研发在“狂烧钱”:最扎眼的是研发费用——17.94亿元! 去年同期是9.14亿元,几乎翻了一倍。这笔钱占营收的比例高达22.3%。公司这是在拼命搞技术,为未来下血本。

“外快”帮了大忙:幸好,公司投资理财有一手,投资收益和公允价值变动收益加起来有3.86亿元,比去年同期的0.78亿多多了,一定程度上“美化”了利润表。

白话解读:公司生意红火,订单接不过来。但成本涨了,加上把赚来的钱又大量投回研发(就像不断给发动机升级),导致真正落到口袋的纯利增长没那么夸张。这是典型的科技成长股特征:重研发,看未来,轻当下利润。

02 资产负债表:家底变厚,但“赊账”和“囤货”也多了

再看看公司的 “家底”厚不厚,债务危不危险”。

总资产膨胀:公司总资产达到 297.87亿元,比去年同期的252.71亿增长了17.8%。家底确实在快速增厚。

两个关键“存货”:

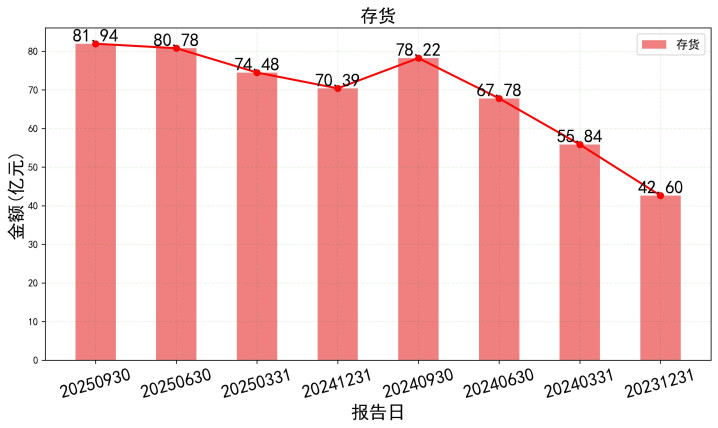

产品存货:账面存货价值81.94亿元,比去年同期的78.22亿略有增加。但结合营收大幅增长来看,存货周转天数从512.6天大幅降至418.8天。这说明货卖得更快了,管理效率在提升。

订单“存货”(合同负债):这个数据是亮点!合同负债高达43.89亿元,去年同期是29.88亿元,激增47%。这可不是欠别人的钱,是客户提前付的定金,是未来收入的“保险柜”。金额越大,说明未来几个月不愁没活干。

负债结构健康:资产负债率28.02%,虽然比去年同期的25.85%略有上升,但仍然处于很低水平。股东权益比率高达71.98%,财务结构非常稳健,没有偿债风险。

白话解读:公司资产在扩张,但更值钱的是手里捏着大把 “预收款” ,订单排着队呢。虽然存货金额不小,但卖货速度加快了。整体来看,家底殷实,底气足。

03 现金流量表:这才是“真功夫”

利润可以调节,但现金流是实打实的“氧气”。中微的现金流剧本很精彩。

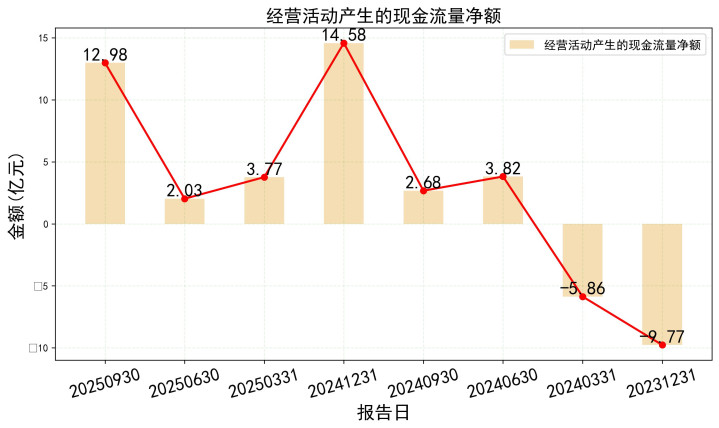

经营现金流“神反转”:2025年前三季度,经营活动产生的现金流净额是 12.98亿元,非常充沛!而去年同期只有2.68亿元。这才是财报最大的亮点之一。

钱从哪来:主要因为销售商品收到的现金(105.81亿元)大幅增加,且增速超过了采购原材料支付的现金增速。说明公司对下游客户议价能力强,回款非常顺利。

钱到哪去:投资活动现金流净额是 -11.90亿元(负数表示净流出)。公司在拼命买设备、建工程、搞投资(比如收购),为了扩张在大力花钱。

筹资活动:筹资现金流净额0.29亿元,基本持平,说明公司没怎么靠借钱或发股票来发展,主要靠自身造血。

白话解读:生意做得火爆,而且大部分都变成了实实在在的现金收回口袋。赚来的钱,又立刻投入到扩大生产和未来布局中。这是一个非常健康的“内生增长”循环:自己造血,自己输血,自我壮大。

04 数据联动“破案”:为什么现金比利润多?

现在,我们把三张表串起来,解开最初的谜团:

1.谜题一:利润增长慢,现金反而多?

答案:因为公司有大量的 “合同负债” (预收款)。这部分钱收了现金,但还没确认收入,所以在利润表里看不见。它直接体现在现金流和资产负债表里。利润表看的是“权责发生”(该我赚的),现金流量表看的是“现金收付”(真收到的)。中微是后者先于前者,说明产品抢手。

2.谜题二:成本涨、研发烧钱,公司不慌吗?

答案:不慌,因为经营现金流兜底。强大的现金创造能力,给了公司 “烧钱”搞研发、应对成本上涨的底气。这不是亏损,而是战略性投入。财报显示,公司账上货币资金有75亿元,非常宽裕。

3.核心逻辑闭环:

技术领先(高研发)→ 产品竞争力强 → 获取大量订单(高合同负债)→ 实现快速销售(高营收)→ 强势回款(高经营现金流)→ 反哺研发与扩张(高投资支出)→ 巩固技术领先。

这就形成了一个增强回路。当前财报显示,这个回路正在加速运转。

05 未来与估值:黄金赛道上的“登山者”

中微是干啥的?国产半导体设备龙头,主要做刻蚀机和薄膜沉积设备。芯片制造离不开它,卡脖子环节的突围者。

行业前景:半导体国产替代是国家级战略,市场空间巨大。公司还横向拓展到CMP等其他设备,平台化布局,天花板不断抬高。

机构观点:最近数月,多家券商给出 “买入”或“增持” 评级。机构平均预测公司2025年每股收益(EPS)约3.5元。

估值面:当前股价约272.72元,按机构预测的2025年EPS算,市盈率(PE)约78倍。这个估值绝对不便宜,是典型的成长股估值。

贵有贵的道理:市场在为它的高增长、平台化战略和国产替代龙头地位支付溢价。

风险点:估值高高在上,如果后续季度业绩增速不及预期,或者行业周期波动,股价回调压力会比较大。

06 投资建议:如何对待这位“科技贵公子”?

长期投资者(看好国产替代,能承受波动):

可考虑逢低布局。公司的核心逻辑坚固,处于黄金赛道。每次因市场情绪导致的深度回调,都可能是长期关注的机会。关键跟踪指标:新签订单、合同负债、研发新品进展。

短期投资者:

警惕高位震荡。当前估值已包含大部分乐观预期,短期内业绩爆发式超预期的难度加大。更适合波段操作,而非追高。

操作思路:可将其作为科技板块的风向标之一,但参与需设置好止损位,注意风险控制。

总结一下:

中微公司这份财报,描绘的是一幅 “加速扩张期的技术领军企业” 画像:收入高增,现金流强劲,研发All in,未来订单饱满。 代价是短期利润率承压,估值昂贵。

它就像个埋头攀登科技高峰的“登山者”,身体强壮(现金流好),背负的行囊很重(研发投入大),但目标明确,且已经看到了下一个营地的灯光(合同负债)。对于投资者而言,你是选择为它的梦想和潜力付费,陪同攀登,还是觉得门票太贵,驻足观望,就看你的风险偏好了。

记住,投资科技股,买的永远是 “明天” ,但需要用 “今天” 的财报来验证通往明天的路是否扎实。中微的这条路,目前看来,路基是坚实的。

免责声明

以上分析由AI模型生成,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区分享你的看法!

益通网配资提示:文章来自网络,不代表本站观点。